去年超5700家中国芯片公司消失

2022年,超5700家中国芯片公司消失

中国“芯片淘金热”,如今出现了“退潮”迹象。

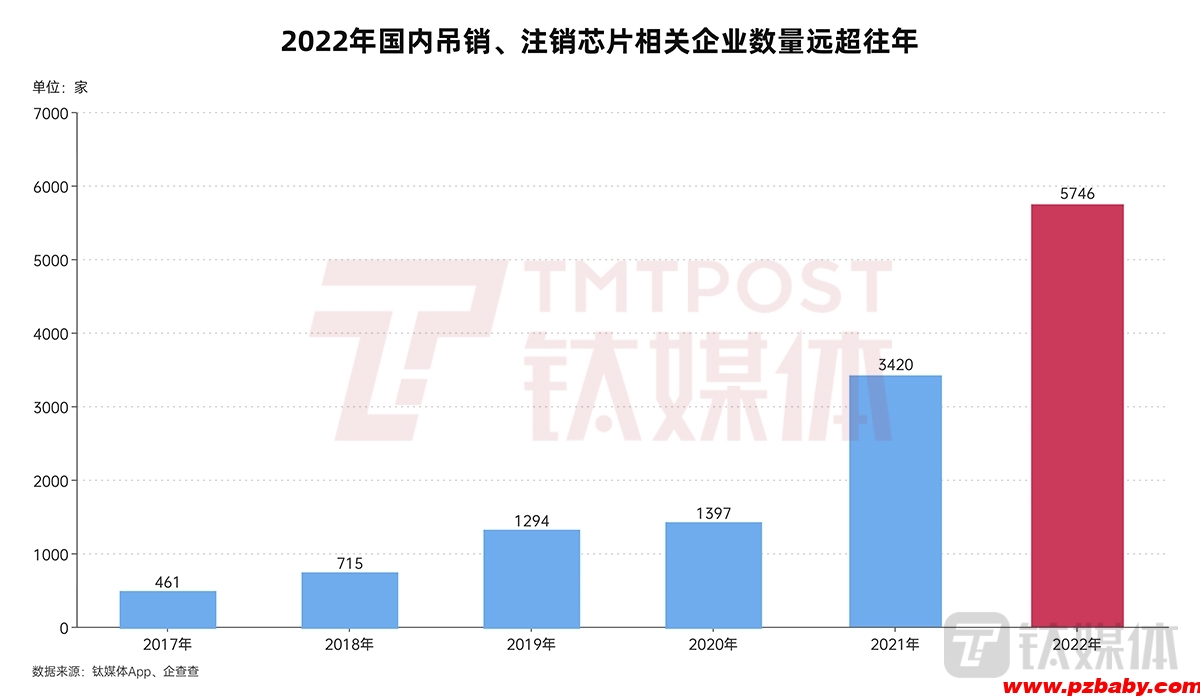

2月16日,P站时讯从企查查方面获得的独家数据显示,2022年,中国吊销、注销芯片相关企业达5746家,远超过往年,而且比2021年的3420家增长了68%。目前,中国现存芯片相关企业超17万家(注:仅统计企业名称、名牌名称、经营范围含芯片的相关企业)。

这一数据让人感到惊讶。根据钛媒体App此前独家披露,去年前8个月,中国吊销、注销芯片相关企业达到3470家。而如今,9月到12月的四个月内,国内增加了2300多家吊/注销芯片企业。这意味着,平均每天就有超过15家芯片企业注销工商信息。(详见钛媒体App前文:《半导体投资放缓,今年有3400多家芯片公司消失了》)

国内吊销、注销芯片相关企业数量整理(来源:钛媒体App、企查查数据)

随着美元加息通胀、脱钩以及全球半导体行业进入下行周期,百年未有之大变局下,国内芯片行业也很难“独善其身”,处于“内忧外患”的关键时刻。

不仅是中国,全球芯片业处于衰退周期

去年整个国内芯片企业数量锐减的重要原因之一,是全球芯片行业出现了衰退和产业链转型局势。

进入2023年,各家芯片半导体企业纷纷公布他们的去年财报。

国外部分,从行业景气度来看,英特尔和三星两大IDM(垂直整合制造模式)巨头业绩表现较差。

1月26日,英特尔(Intel,NASDAQ:INTC)发布第四财季以及2022全年财报,堪称“灾难级”。财报显示,四季度营收同比下降32%,创下2016年以来的最低季度营收,净利润由盈转亏,亏损达7亿美元,同比下降114%,而2022年全年,英特尔营收锐减100亿美元,获利较前一年大减60%。

英特尔CEO基辛格称,市场需求恶化超出预期,预计2023年一季度营收为105亿-115亿美元,营收下限为2010年以来的最低水平,毛利率降至39%,是自1992年以来最严重的降幅。华尔街分析师称,该指引是英特尔的“历史性崩溃”,会引发芯片股抛售,进而会导致英特尔股价有崩盘的风险。

作为一家行业领先的芯片公司,英特尔正在通过减薪度过难关。基辛格已宣布减薪25%,并且整个英特尔高管薪酬大减超15%。以此可以看出,英特尔面临着很大的业绩承压。

随后1月31日,三星电子(KRX: 005930)公布第四季度与2022全年财报,四季度营收同比下滑8%,营业利润(获利)同比下降69%,创下历史低点。而整个2022年全年,三星电子营收仅增长8%,营业利润比上一年下降16%。三星电子表示,四季度市场信心恶化,存储芯片价格进一步下跌。受持续的宏观经济状况影响,三星电子预计2023年智能手机市场需求将会萎缩。

从国内来看,自2022年12月以来,国内半导体上市公司陆续发布了去年业绩预告。以Wind分类的“半导体产品与半导体设备”范围进行检索,159家半导体上市公司中,有104家上市公司披露了2022年业绩预告。

业绩报告显示,49家芯片上市公司预计净利润同比下滑,出现业绩股价双杀局面。其中,全球第十大芯片设计厂商、国内图像传感器龙头韦尔股份(603501.SH)1月13日称,2022年该公司预计净利润同比下降最高82%,扣非后净利润同比下降97%左右,主要全球宏观经济受多种因素影响,导致消费电子市场需求减弱;指纹识别芯片龙头汇顶科技预计2022年公司归母净利润出现亏损;晶丰明源称,2022年归母净利润同比下降125.1%至131%。

同时,资产减值和研发费用的持续投入,也是半导体上市公司2022年业绩预亏的主要原因之一。华鑫证券近期发布的研报指出,2022年景气下行给半导体产业带来巨大压力,需求减弱叠加库存高企导致供过于求。展望2023年,供给端上游资本开支有望明显减弱,库存也将逐步下降。

不仅如此,美国持续对华半导体出口限制,也极大影响着芯片公司业绩和行业信心。

晶圆代工龙头中芯国际(00981.HK、688981.SH)2月10日公布的财报显示,2022年四季度营收环比减少15%,归母公司营业利润(纯利)同比下降27.8%。中芯国际预计2023年第一季度,收入环比下降10%-12%,毛利率预计降至19%-21%,主要受到消费电子市场需求低迷、全球经济放缓以及美国对华半导体出口限制等多个因素。

半导体设备巨头泛林集团(Lam Research)CEO蒂姆·阿彻(Tim Archer)早前预计,2023年芯片设备的整体市场规模将降至约750亿美元,较去年减少约200亿美元,其中包括对华出口限制部分的20亿至25亿美元。同时,泛林宣布全球裁员约7%,接近1300人。

潮水退去,芯片行业急需“国内国际双循环”

2月15日,针对美日荷限制向中国出口相关芯片制造设备,中国半导体行业协会发表的声明中提到,回顾全球半导体产业60余年的发展历程,产业之所以呈现出如今的繁荣景象,正是依赖于全球化市场以及全球化合作创新,这也是半导体产业发展的核心驱动力。

实际上,尽管面临着脱钩带来的行业挑战,但随着国内芯片龙头企业进入瓶颈期,业绩增长略显疲态。因此,积极推动“国内大循环”,促进“国内国际双循环”,将国产芯片大范围出口,已成为国内芯片行业的重要发展路径之一。

中国集成电路产业在全球化浪潮中起步和崛起,习惯于全球化资源配置。如今产业发展情况已经发生变化,中国企业必须尽快调整策略,如何在确保自身供应链的安全下,减少进口,增加本土产品,增强国产大芯片出口力度,是在疫情后芯片企业发展的新思路。

中国半导体行业协会设计分会理事长魏少军在2022年12月的厦门集成电路产业创新发展高峰论坛上表示,中国集成电路产业近年来取得了长足的进步,一个重要原因是背靠中国市场——这是一个全球都瞩目的市场,也是一个竞争全球化的市场。之前依靠全球化,国内的集成电路用户可以拥有全球采购和全球资源配置的优势,因此国产芯片的情况反而比较被动。但是现在情况不一样了,很多之前用的很习惯、很顺手的芯片不能进口了,对外依赖靠不住了,要在国内寻找可以替代的产品,这就给了中国集成电路设计企业一个难得的机会。

“当然,我们对全球化一直抱有信心,也希望能够继续在全球供应链的发展中发挥自己的积极作用,但是也要明白,很多事情不是我们自己能够决定的。我们能够做的就是,在纷杂的环境中寻求最佳的位置,努力使自己的发展处于不败之地。”魏少军表示。

根据中国半导体行业协会的统计,2022年1-9月,中国集成电路产业销售达7906.3亿元,同比增长15.3%,增速比2021年同期下降了0.8个百分点。设计、制造、封测三业均取得正增长,其中制造业增长最高,同比增长 24.5%。魏少军预计,2022年,中国集成电路设计业销售为5345.7亿元(787.4亿美元)。

截止2022年,中国集成电路设计企业数量为3243家,同比增长15.4%,设计企业数量的增速近年来首次下降。魏少军强调,设计分会的会员企业总体发展健康,虽然确实有个别企业遇到困难,但大部分骨干企业的发展仍然可圈可点。

实际上,以注册公司的数量来判断中国芯片行业的成功与失败,并不是十分准确,但这一数据拥有很强的参考意义,可以看出整个行业的变化趋势。

过去几年,随着芯片行业热度不断攀升,一些没有半导体技术经验的入门者创立公司、进入这一高技术行业。但问题在于,由于半导体产业链十分复杂,这种“芯片淘金热”在短期内并没有解决国产芯片“自给自足”的根本性问题,而且大市场并没有出现大公司。

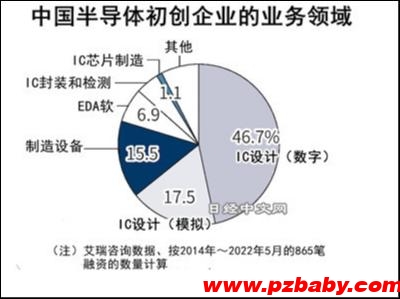

近日,艾瑞咨询(iResearch)汇总了中国国内半导体初创企业的融资情况。2014年至2022年5月,中国芯片行业共进行了865笔投融资。按业务领域来看,专注于电路设计、芯片制造委托给外部的“无厂”fabless企业占64.2%。这意味着,国内大部分芯片初创企业都集中在了设计领域。

(图片来源:日经中文网)

不过,一个很明显的事实是,无论是芯片设计端的电子设计自动化 (EDA) 软件三巨头Synopsys、Cadence和Siemens EDA、手机处理器核心架构ARM,还是设备制造端的阿斯麦EUV光刻机、台积电3nm先进制程工艺等,中国芯片产业依然需要依赖海外企业的技术、产品供应。

如今,行业景气度在下滑,“芯片淘金热”已褪去,扭转业态缺芯过热,一切都正在回到行业良性发展轨道。台积电此前预计,全球半导体行业将在2023年上半年触底,并在下半年开始复苏。

魏少军提出,充分利用中国的庞大市场,以应用带动产品创新,打造中国的产品标准和中国的产品体系。芯片设计业是产品的开发者,应该沉下心来,目光向内,从研究应用入手,强化自己的产品定义能力,从应用、设计、芯片等多个方面形成独特的产品方案,打造自己的标准和范式。这是中国集成电路设计业独有的优势,是别人抢不走的。

魏少军强调,从根本上摆脱技术路径的对外依赖,形成自己的产品体系和技术标准,这将是让中国芯片行业立于不败之地的根本